Una normativa del Banco Central desató un nuevo conflicto entre los bancos y las billeteras digitales, como Mercado Pago y Ualá. Con la disposición del BCRA cambiaría la forma de ingresar dinero a las cuentas de las billeteras virtuales, ¿cómo afectará a los usuarios?

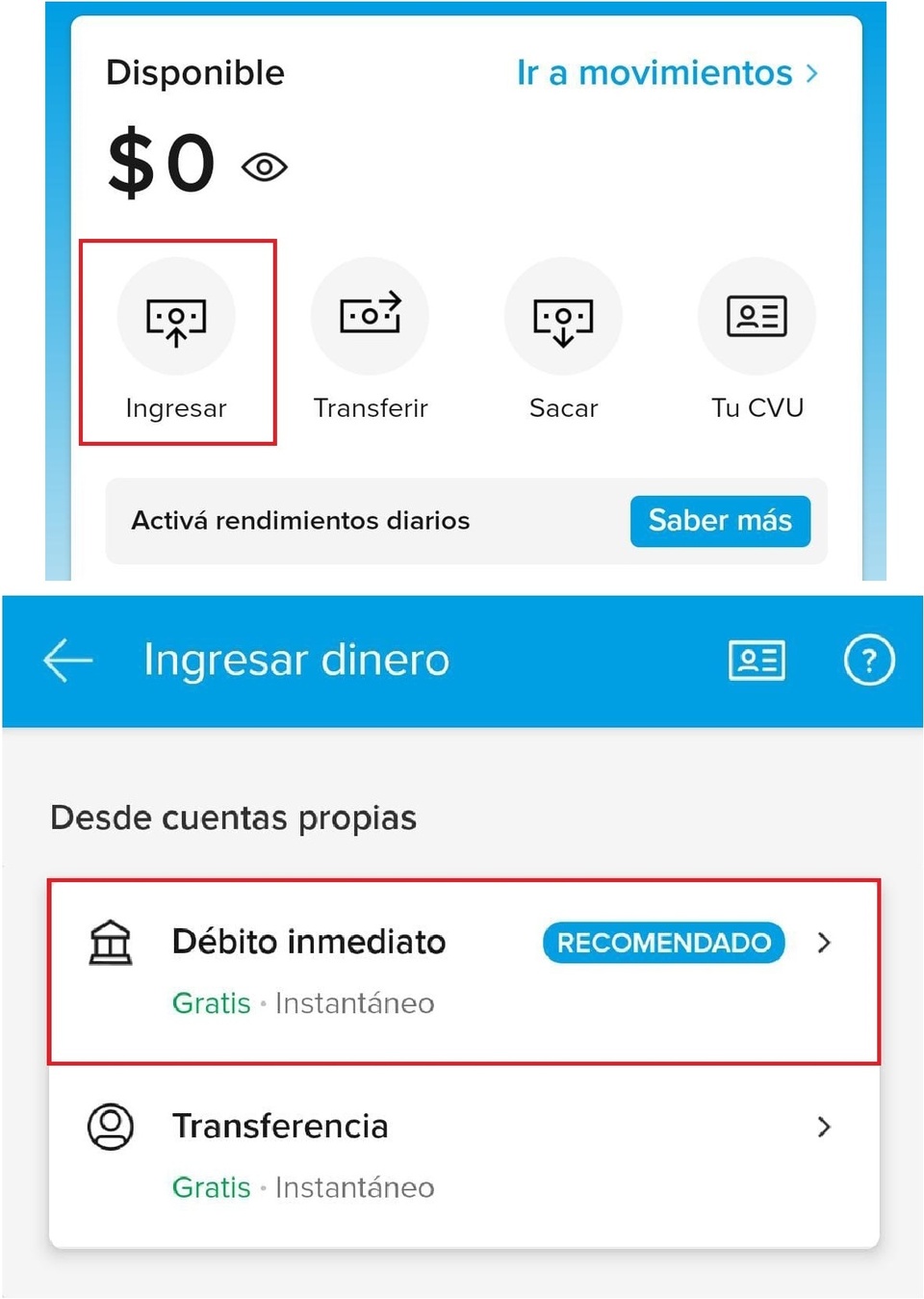

La modificación, que comenzaría a regir el 1 de diciembre, afectaría únicamente a la opción “Ingresar” dinero mediante “débito inmediato”, especificaron desde Mercado Pago a Página|12, y le sumaría más pasos a este proceso que actualmente se completa en un par de clics.

Sin embargo, según aclaró la fintech, este cambio no afectaría a las transferencias entre usuarios ni entre cuentas propias del titular, ni los pagos con QR.

La principal modificación, entonces, es que desde diciembre los usuarios que deseen ingresar dinero a su cuenta de Mercado Pago desde una cuenta bancaria tendrán que preautorizar por única vez esta operación.

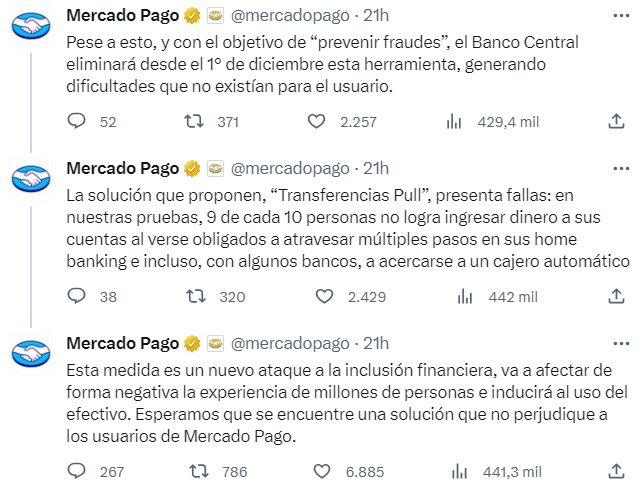

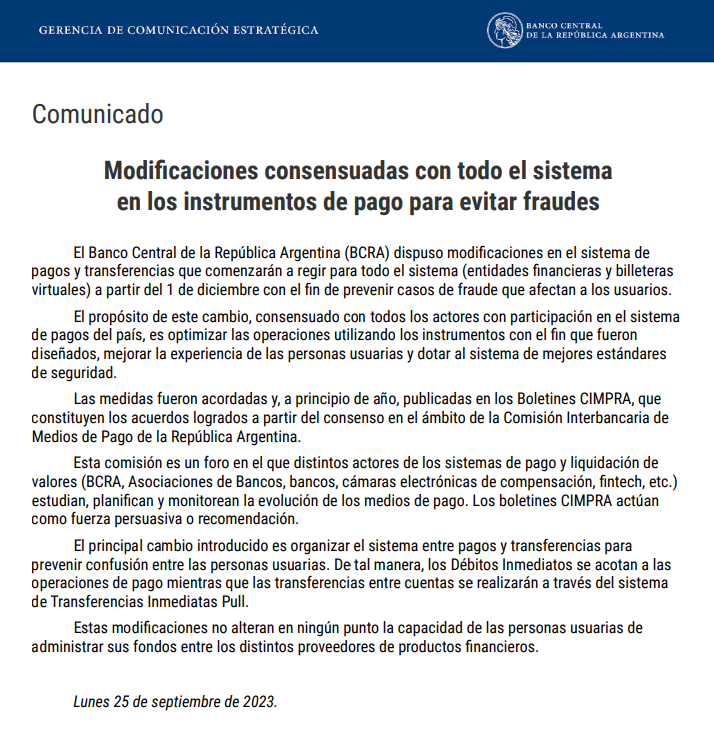

El lunes, el Banco Central comunicó que la iniciativa busca “prevenir fraudes” y “dotar al sistema de mejores estándares de seguridad”. Poco después, a través de un hilo en X, Mercado Pago acusó que “esta medida es un nuevo ataque a la inclusión financiera, va a afectar de forma negativa la experiencia de millones de personas e inducirá al uso del efectivo”, alegando que unos 4 millones de usuarios de la billetera virtual se verían afectados.

En qué consiste la medida y cómo afectará a los usuarios

La nueva normativa establece que el ingreso de dinero a la cuenta de Mercado Pago, que hasta ahora se hacía mediante “Débito inmediato” (DEBIN) y de manera instantánea, a partir de diciembre se hará como una “Transferencia Inmediata Pull”.

Este nuevo mecanismo ya no es inmediado, sino que implica un “enrolamiento” previo mediante el cual el usuario brinda autorización o consentimiento para futuros movimientos desde la cuenta bancaria a la cuenta de la billetera virtual de esa misma persona.

Una vez realizado este enrolamiento, que según MP deberá hacerse “por única vez”, los usuarios podrán ingresar dinero como hasta ahora.

“Al no estar normatizados (los procesos de enrolamiento), cada banco pone la cantidad de pasos que quiere”, explicó a Página|12 el experto en seguridad informática Julio López. Por ejemplo, algunos ofrecen procesos de enrolamiento de cuatro pasos, y hasta de nueve. Desde la empresa dirigida por Marcos Galperín plantean incluso que algunos bancos ni siquiera lo tienen desarrollado.

El Banco Central busca “evitar fraudes” y mejorar los estándares de seguridad

El Banco Central comunicó que la nueva iniciativa, que se conoció el lunes, va en el sentido de prevenir casos de fraude, ya que la plataforma deberá requerir la autorización expresa del usuario antes del primer débito y así, el mecanismo “le otorga seguridad a la operatoria”.

El especialista Julio López, opinó que, si bien “puede ser que la medida lo vuelva un poco más seguro, hay que cuantificar; porque esto vuelve a generar un problema, que es complejizar que el cliente saque dinero de la cuenta bancaria desde la billetera”.

Desde Mercado Pago aseguraron que el método actual es “el más seguro que existe” y que tiene el índice de fraude más bajo del que se tiene registro en el país (0,02% del total de transacciones. López aseguró que la nueva medida “no tiene justificativo en materia de ciberseguridad”.

López aclaró también que existen dos tipos de DEBIN. Uno es el “one time”, que es el que en el último tiempo tuvo varios problemas de fraude. Este consiste en una orden de transferencia que el que la recibe debe aprobar o no desde su homebanking. En caso de aprobarla, automáticamente otorga a quien la envió la potestad de sacar el dinero. “Eso era coercionado por los estafadores, es la parte insegura”, sostuvo el especialista, quien aseguró que de todas formas la nueva medida del BCRA no tiene nada que ver con esta herramienta.

El otro tipo de DEBIN es el recurrente, que es una transferencia en línea en la cual quien cobra inicia el trámite y quien paga sólo debe autorizarlo. Esa autorización es general y habilita cobros periódicos. La nueva normativa del Central pesará sobre este tipo particular de DEBIN, que quedará acotado únicamente a operaciones de pago, como por ejemplo con QR. En tanto, las transferencias entre cuentas se realizarán a través del nuevo sistema de “Transferencias Inmediatas Pull”.